摘要:最新的逃税罪法律解读指出,该罪行涉及故意逃避缴纳税款,严重违反税收法规。对于企业和个人,应严格遵守税收法规,提高纳税意识。针对逃税风险,建议定期进行税务自查,加强内部控制,确保财务透明。了解并遵循最新的税法改革动态,及时咨询专业税务人员,以避免因不了解法律而造成不必要的损失。预防逃税行为,维护税收公平和社会秩序。

本文目录导读:

随着全球经济的不断发展,税收作为政府财政收入的主要来源,其征收管理日益受到重视,逃税行为严重损害了国家税收的公平性和公正性,破坏了市场经济秩序,近年来,我国对于逃税罪的打击力度持续加大,法律法规不断更新,以适应新时代的需求,本文将围绕逃税罪最新的法律解读、现实挑战及应对策略进行探讨。

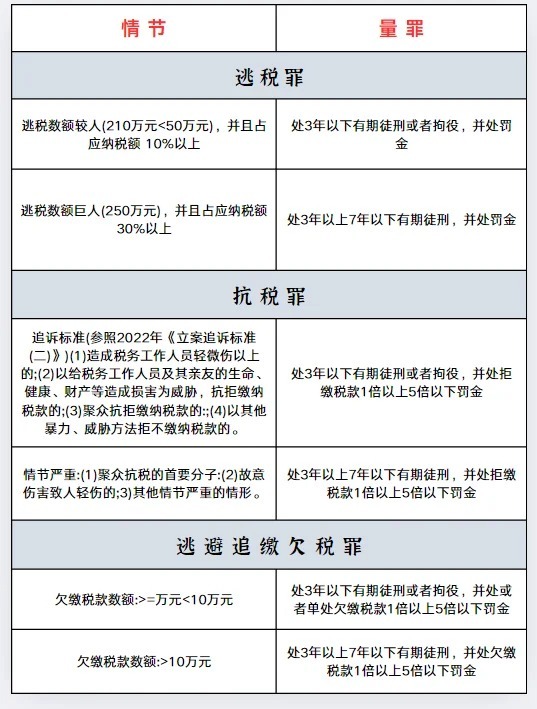

逃税罪最新的法律解读

逃税罪是指纳税人采取欺骗、隐瞒或其他非法手段,逃避应纳税款的行为,近年来,我国针对逃税罪的法律法规不断完善,主要体现在以下几个方面:

1、扩大逃税罪的主体范围:随着新型经济业态的发展,逃税罪的主体不再局限于传统企业,网络交易平台、个体工商户等也成为纳税主体,从而纳入逃税罪的主体范围。

2、加重逃税罪的刑事责任:为严厉打击逃税行为,我国不断加大对逃税罪的刑事处罚力度,对严重逃税行为实施更为严厉的刑事处罚。

3、完善逃税罪的认定标准:针对实践中出现的各种逃税手段,我国不断完善逃税罪的认定标准,为司法实践提供了更为明确的指导。

现实挑战

尽管我国在打击逃税罪方面取得了显著成效,但仍面临以下现实挑战:

1、跨国逃税问题:随着全球化进程的推进,跨国逃税问题日益严重,一些企业利用国际税收制度的差异,通过跨境转移定价、跨境融资等方式逃避税收。

2、地下经济难以监管:地下经济作为一种隐蔽的经济活动,其税收监管难度较大,一些企业和个人通过地下经济进行非法交易,逃避税收。

3、税收征管手段有限:当前,税收征管部门在信息收集、数据分析等方面仍存在不足,难以全面有效地打击逃税行为。

应对策略

针对以上挑战,本文提出以下应对策略:

1、加强国际合作:面对跨国逃税问题,我国应加强与相关国家的税收合作,共同打击跨国逃税行为,通过签署税收协定、共享税收信息等方式,提高跨国税收征管的效率。

2、完善税收法律制度:针对地下经济等逃避税收的行为,我国应进一步完善税收法律制度,加大对非法交易的打击力度,明确地下经济的定义和范围,为税收征管提供法律依据。

3、提高税收征管能力:税收征管部门应加强与相关部门的协作,共同构建税收征管体系,通过提高信息收集、数据分析等能力,实现对纳税人的全面监控,还应加强对税务人员的培训,提高其专业素养和执法能力。

4、普及税收知识,提高纳税意识:通过宣传教育,普及税收知识,提高公众的纳税意识,鼓励纳税人主动履行纳税义务,对主动申报、诚信纳税的纳税人给予一定的奖励。

5、强化信用体系建设:通过建立完善的信用体系,对逃税行为进行记录和公示,对逃税企业实施信用惩戒,限制其经营活动,提高逃税成本。

6、鼓励企业自查自纠:鼓励企业在内部开展自查自纠,对自查发现的问题主动补缴税款,对于自查自纠的企业,可以酌情减轻处罚,以示鼓励。

7、引入第三方监管:通过引入第三方机构对税收征管进行监管,提高税收征管的公正性和透明度,第三方机构的引入也有助于提高税收征管的效率和质量。

打击逃税罪是维护国家税收安全、保障市场经济秩序的必然要求,面对逃税罪的新形势和新挑战,我国应不断完善法律法规、加强国际合作、提高税收征管能力、普及税收知识、强化信用体系建设等,共同构建诚信纳税的社会环境。

案例分析(可选)

为更直观地了解逃税罪及其应对策略,以下列举一具体案例:

某大型跨国企业在国内涉嫌逃避巨额税款,经过税务部门的深入调查,发现该企业通过跨境转移定价、虚假报销等方式逃避税款,税务部门在掌握充分证据后,依法对该企业进行了处罚,并追缴了逃避的税款,通过国际合作,与其他国家税务部门共同调查该企业在全球的逃税行为。

此案例表明,面对跨国逃税问题,加强国际合作是打击逃税行为的重要手段,完善税收法律制度、提高税收征管能力、普及税收知识、强化信用体系建设等策略也具有重要现实意义。

参考文献(可选)

(根据实际研究背景和具体参考文献添加)

通过以上分析可知,逃税罪的法律解读与应对策略是一个复杂且不断更新的过程,在新时代背景下,我们应继续关注逃税罪的新动态,不断完善法律法规和应对策略,共同构建诚信纳税的社会环境。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号