摘要:最新推出的3年期大额存单作为理财新选择,其优势在于提供了较高的利率,适合较大金额存款,流动性较好,并具备较高的安全性。其挑战在于市场利率波动可能影响收益,以及对于投资者而言可能存在较高的门槛和限制。在选择时,投资者需综合考虑自身资金规模、风险偏好及流动性需求,以做出明智决策。

本文目录导读:

随着金融市场的不断发展和创新,大额存单作为一种稳健的理财工具逐渐受到投资者的关注,最新推出的3年期大额存单以其较高的利率和相对低风险的特点,吸引了大量投资者的目光,本文将详细介绍最新3年期大额存单的优势、挑战以及投资者需要注意的事项。

最新3年期大额存单的优势

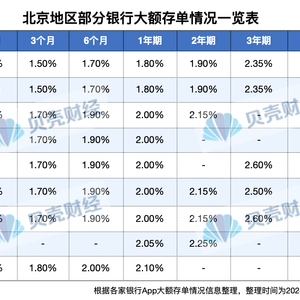

1、高利率水平:相较于同期定期存款,最新3年期大额存单提供了更高的利率水平,在利率市场化的背景下,大额存单为投资者提供了一个获取更高收益的机会。

2、流动性较好:虽然是大额存单,但在某些情况下,如急需资金,投资者可以选择提前支取或转让存单,从而实现资金的流动性。

3、风险较低:大额存单由银行发行,具有较高的信用保障,相较于其他投资产品,大额存单的风险较低,适合稳健型投资者。

最新3年期大额存单面临的挑战

1、利率波动:虽然最新3年期大额存单具有较高的利率,但投资者需要关注利率波动的风险,一旦市场利率下降,已购买的高利率存单可能面临价值下降的风险。

2、投资门槛较高:相较于普通定期存款,大额存单的投资门槛较高,投资者需要具备一定的资金规模才能参与。

3、银行信用风险:尽管大额存单具有较高的信用保障,但仍需关注银行的信用风险,投资者应选择信誉良好、风险较低的银行进行投资。

投资者注意事项

1、了解产品特性:投资者在购买最新3年期大额存单前,应充分了解其特性,包括利率、期限、提前支取规定等。

2、评估自身风险承受能力:投资者在购买任何理财产品时,都应评估自身的风险承受能力,选择适合自己的产品。

3、关注市场动态:投资者需关注市场利率动态,以便在最佳时机购买或转让存单。

4、选择信誉良好的银行:投资者在购买大额存单时,应选择信誉良好、风险较低的银行,以降低投资风险。

5、分散投资:为了降低风险,投资者可考虑将资金分散投资于不同银行或不同期限的大额存单。

6、注意提前支取规定:投资者在购买最新3年期大额存单时,需了解提前支取的相关规定,以免在急需资金时面临不必要的损失。

最新3年期大额存单作为一种稳健的理财工具,为投资者提供了较高的收益和相对低风险的投资机会,投资者在购买时仍需关注利率波动、投资门槛、银行信用风险等挑战,通过了解产品特性、评估自身风险承受能力、关注市场动态、选择信誉良好的银行以及分散投资等策略,投资者可以更好地把握最新3年期大额存单的投资机会,实现资产保值增值,最新3年期大额存单为投资者提供了一个新的理财选择,但在投资过程中仍需谨慎决策,以实现最佳的投资回报。

1、金融机构应继续优化大额存单产品,提高产品的灵活性和收益性,以满足不同投资者的需求。

2、监管部门应加强对大额存单市场的监管,确保市场健康有序发展。

3、投资者应提高金融素养,增强风险意识,理性投资,以实现资产保值增值。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号